金融界9月7日消息 今日早间,离岸人民币兑美元一度失守6.99关口,最低触及6.9945,续创2020年8月以来新低,距离7.0关口仅有“一步之遥”。

与此同时,在岸人民币兑美元开盘急跌300余点,最低报6.9808,同样2020年8月以来新低。

在岸、离岸人民币在短暂回落后,再度下跌引发市场高度关注。

9月5日,央行宣布:为提升金融机构外汇资金运用能力,中国人民银行决定,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

今日,证券时报发文指出,央行年内二度下调外汇存款准备金率,旨在及时对冲人民币汇率单边走势。相比于测算外汇“降准”释放的美元流动性规模,其操作本身更具现实意义——向市场传递出不希望人民币汇率快速走贬的政策信号。

至于市场关注的人民币兑美元汇率是否会突破“7”,正如央行副行长刘国强近日所说,“不要去赌某个点”,影响汇率短期变动的因素复杂多变,人民币汇率依然承压,企业与其赌单边趋势,不如做好汇率避险,避免让资金暴露在不断加大的汇率双向波动之中。

中银证券分析表示,当人民币出现较快贬值时,人民币升值阶段出台的政策措施都可能反向使用。因此,2022年4月份人民币急跌期间以及8月15日人民币急跌以来,央行先后下调外汇存款准备金率1个百分点、2个百分点,向市场释放汇率维稳信号。

此次下调外汇存款准备金率,即便短期人民币汇率跌破7,也不需要过度担心。预计四季度,随着美联储紧缩节奏放缓,美元指数见顶回落,国内稳增长政策逐步见效,人民币汇率或将震荡回升。

财信期货研究分析表示,美元指数的提高及其上涨预期,使人民币对美元汇率继续存在被动贬值的压力。但主导今年人民币对美元汇率波动的因素,除了美元升值外,更多地来自国内疫情及其影响下的经济波动和经济增长预期。

因此,未来人民币汇率面临内外部不同因素的影响:外部因素方面,短期内主要受地缘政治冲突是否加剧、美联储是否激进加息、全球金融风险尤其是新兴经济体债务风险是否加大等因素的影响。这些因素的加剧,都会提高美元指数,加大人民币被动贬值压力,反之则相反。内部因素方面,主要看疫情防控与经济社会发展统筹政策的优化、稳经济增长政策的进一步发力显效、跨境资金面对汇率的支持等。由于内外部因素都具有较大不确定性,综合作用下人民币汇率双向波动会加大,固守某个数字的意义不大,应该发挥人民币汇率吸收内外部冲击的“缓冲器”作用。

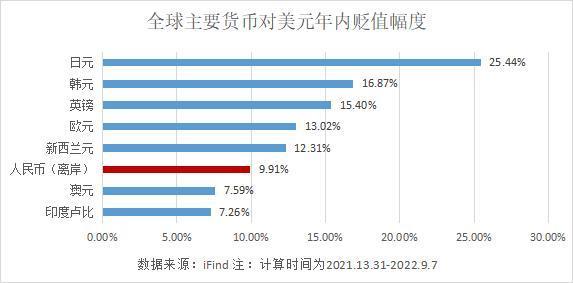

非美货币“一败涂地”,日元年内跌去25%

随美国转而激进加息推高美元指数以及国际大宗商品价格,让其他国家和地区进口承压,导致其他经济体货币走软,新兴市场货币和日元欧元等饱受“打压”。

但正如央行副行长刘国强表示,美元今年以来升值14.6%,在美元升值背景下,SDR(特别提款权)篮子里其他储备货币(欧元、人民币、日元和英镑)对美元都大幅度贬值。但人民币和其他非美元货币相比,贬值幅度是最小的。

据金融界测算,截至今日,今年以来日元兑美元的跌幅超过25%,为主要非美货币跌幅最大的,其次是韩元和英镑。

中国社会科学院金融研究所副所长、国家金融与发展实验室副主任张明认为,在2022年,中国央行似乎已经开始有选择、有节制地启用逆周期因子来维持人民币兑美元汇率的基本稳定。迄今为止,与欧元、日元、英镑等货币相比,人民币兑美元汇率依然维持了大致稳定,这意味着,一方面,人民币兑美元汇率的基本面并没有显著恶化,另一方面,逆周期因子的调节发挥了一定的效果。

即使短期内人民币兑美元汇率破7.0,有关各方也没有必要担心人民币兑美元汇率将会大幅贬值。2022年剩余时间内,人民币兑美元汇率可能在6.7-7.2区间内波动。如果2023年中国经济增速显著反弹,而美国经济增速步入衰退,那么人民币兑美元汇率有望显著反弹。

本文源自金融界