不知道大家对公司频繁换领导有什么看法,一般公司要换帅大概是因为企业有了新的方向和战略。

地产君最近发现了一家五年换四帅的房企,高层天天上演《超级变变变》,但锐意进取、疯狂扩张的势头却一成不变。

没错,就是中交地产。

前两天中交地产发公告宣布李永前先生辞去了公司总裁职务,同时任命汪剑平先生为总裁,原副总裁孙卫东先生调任执行总裁。

而就在不久前的四月底,中交集团刚进行了董事长及法人的变更,中交地产亦是高管更迭不断。

由此地产君不禁想起2019年李永前接替耿忠强担任中交地产公司总裁时的宏伟目标,“2019年冲刺350亿,2020年冲刺500亿,2023年销售额破千亿”。

当然了,中交地产2020年的年度销售额也确实达到了533亿元。

可地产君又翻了翻他们的财务成绩,脚踩红线、负债累累、利润下跌。

再对比他们拿地的豪迈和融资的积极,惊觉这家央企有够“头铁”。

喊出要“跻身央企前三”口号的中交同学,是房企行列中的后进生,直至2017年销售额才堪堪突破百亿。

面对中海、招商蛇口、华润以及保利、金茂等成绩出色的学长们,中交的底气到底从何而来?

是相信“敢,就有万丈光芒”?还是因背靠大树口气轻狂?

今天,地产君就和诸位聊一聊中交地产频繁换帅背后的千亿梦想。

1

一顿操作猛如虎

历任中交集团董事与绿城集团董事的李永前,在担任中交地产总裁一职后对于公司的决策制定和方向把握深刻体现了他的生肖——虎。

官方资料显示李永前最近五年都辗转于中交系房企平台。

自2014年开始,李永前从中国交通建设集团有限公司房地产事业部副总经理做起,先后任职中交董事、绿城董事和执行总经理,直至执行董事、执行总裁和总裁。

如今也只是因工作变动辞去了中交的总裁职务。

再来给大家看一些数据。

在2013年到2016年的四年间,中交地产拿地总金额共109亿元左右。

而李永前接手中交后,仅2019年一年的拿地金额就达到182亿元,2020年这一数据更是暴涨为535.8亿元。

2020年底到2021第一季度这短短半年间,中交在青岛、武汉、雄安、南京、郑州、绍兴、杭州、长沙、天津等地又是一番积极作为。

这种打了鸡血一样的扩储魄力使得中交地产的销售规模突破了五百亿大关。

据2020年年报,中交地产的销售额同比增幅是81.37%,2021年第一季度的成绩也十分亮眼。

按这个增长速度,李永前给中交定下的千亿目标距离实现也确实不远了。

除了外部的努力扩张,中交地产内部也是动作频频。

年初中交地产和中房集团合并,中交集团也曾有意将中交房地产的资产交给中交地产托管经营,并承诺要在2021年底前将下属的涉房企业与中交地产进行融合。

在母集团的扶持和兄弟集团的并入下,中交地产与其他央企开发商的比拼也算有了些筹码。

只是截至目前为止,中交依然是头部央企中的吊车尾。

地产君也咨询了一些房企老炮的看法,他们普遍认为虽然中交近年规模扩张迅速,但短期内是不太可能弯道超车的。

如今李永前不再掌舵中交,他“复制绿城中国,创新中交地产”的路线还可以继续施行吗?后进的中交急速扩张背后又有哪些隐患?一路冲向千亿房企的姿态到底能否坚持到底?

来,咱们接着聊。

2

财殚力痡不放松

同样拿数据说话,比起翻番增长的销售额,中交的收入和利润却是连年下降。

年报显示,2019年中交营业总收入为140.63亿元;归母净利润5.43亿元,同比下降33.01%。

2020年中交营业总收入123亿元,同比下降12.5%;归母净利润3.5亿元,同比下降35.9%。

而2020年中交经营活动所产生的现金净流额为-187亿元,同比暴跌288.04%。总负债达到了866.11亿元,同比增长108.95%。

最重要的是中交的信托借款同比增加了二十倍,信托比重也超过了银行贷款,达36.4%。要知道和低利率的银行借款相比较,信托融资的成本和风险都略高。

地产君在想,中交堂堂一家央企,竟然这么依赖信托融资。一时间也不知道中交是达不到银行贷款条件,还是为了加杠杆继续硬着头皮冲。

总之中交这几年,销售额虽达成了目标,债务规模却也水涨船高,稳稳地踩在了三条红线的两条之上。

目前各大央企,保利、招商蛇口、华润、中海的净负债率都小于100%,资产负债率小于70%,现金短债比大于一倍,成功逃离红线地带。

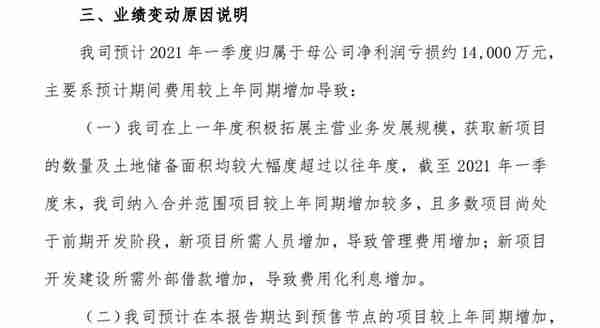

在今年4月29日的第一季度财报中,中交的营业总收入20.5亿,同比下降2.2%,实现归母净利润-1.4亿。

说白了就是一直在砸钱,至今没听着响儿。

但面对增收不增利、股东高息借款、依赖融资维持经营等尴尬局面,中交的态度却始终“云淡风轻”。

据中交地产解释,他们在积极拓展主营业务的发展规模,获取新项目的数量和土地储备面积大幅度提高。

所以导致项目开发的管理费用和外部借款的费用化利息的增加。而预售节点的项目也增多了,销售费用亦相应增加。

中交公司业绩变动原因说明

可依地产君本人的拙见,这不就是成本控制能力薄弱的体现吗?

如此规模的扩张兼具亏损,地产君不禁为中交的资金链捏了把汗。

不过呢,中交地产也说了,身为央企,他们具有背书优势,负债率高的问题也在努力改善中。

这也说明中交是明知高杠杆、高负债、高周转会带来高风险,依然选择勇往直前、快速扩张。

地产君对于这种优先发展,不惜牺牲利润的做法深感佩服。

除此之外,地产君认为中交不顾一切的规模扩张大概也是受了同行刺激。

为了防止被其他强势房企挤压生存空间,甚至整合吞并,中交的确需要快点强大起来。

哪怕内里空虚,也要把势头搞足,很难说这不是一种自我保护的方式。

那么在脚踩红线、不被看好的局面之下,中交又有哪些出头的机会和翻盘的优势呢?

3

拨开云雾见光明

今年初,中交地产向中交地产集团新增100亿元借款额度,年利率不超过10%。

而就在去年,中交曾发行过一笔为期五年的公司债券,票面利率为3.8%。

相比之下,借款利率要高于发行债券。

这个操作地产君又有些不懂了啊,为什么中交不选择发债而是向股东借款呢?

一通询问之下,地产君又找到了高人指点迷津。

上市公司发债固然是个好办法,但发债空间有限,且发债融资是不能拿来拍地的。

中交一寻思,不能拍地我还借什么钱?我借钱就是为了狠狠拍地!

所以中交向母集团做了笔相较而言很划算的前融。

身为央企,有母公司支持,有大股东扶持,控制有形风险,不惧隐形风险。这就中交大胆迈步的勇气来源吧。

而在拿地扩储的辛劳播种之后,未来两年中交将迎来一波收成,这也带来一些缓冲和回血的可能性。

中交早年开发的项目周期动辄五年八年,甚至十年。今明两年这些项目终于可以陆续竣工。

“盘活存量、去化库存、加速签约、快速回款”是中交消化在建工程的销售方针。

有条不紊的拿地、开发、竣工、销售,是一家运转良好的房企应有的姿态。

虽然中交目前已经脚踩两条红线,但土地储备规模已经不可小觑,其中还有许多前景大好的板块。

本次中交的换帅也可能是有了新的战略发展方向,需要配合着做人事变动。

看了一下新上任的总裁和执行总裁的资料,一个深耕房企,一个对中交了解颇深。

汪剑平,历任华星置地经理、总经理、董事长以及葛洲坝集团副总经理。

孙卫东,历任中房地产董事、总经理和中交运营管理部总经理、副总裁。

如今两位一个空降,一个升职。在新的岗位上,也许会有新的作为。

最后,地产君看好中交还有一个重要原因。

中交系两大上市平台,大家都知道绿城中国的发展势头喜人。

如果未来中交和绿城的合作开发有实质性进展,中交的崛起会迎来里程碑式的跃进。

领先的央企早已做大做强开始探索新大陆,中交的千亿梦想这才刚刚扬帆起航。这条路,任重而道远。

如何平衡发展与营收的关系,在扩张和盈利间把握好分寸,是中交亟待解决的重要问题。

但中交一往无前虎山行的气势,恰恰是房企该有的开拓与突破的精神。

弈棋者会明白,兵行险招者往往更加高瞻远瞩,一意孤行有时正是柳暗花明的序幕。

纵观趋向稳定和守成的宏观环境与市场格局,地产君期待中交本次换帅后的新动作,更期待中交的锐意进取可以打开一个新的局面。

那对于中交目前的局面和发展势头,大家觉得这是换汤不换药,还是换人如换刀呢?说说你们的看法吧。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。