原创 房小评 中国房评报道 2022-07-18 21:05 发表于安徽

近日,郑州著名烂尾楼名门翠园的几千名业主收到了一个天大的好消息:项目目前的实控方中融信托同意解押其抵押的在建工程,用于向银行申请开发贷,推动项目复工复建。

图片来源网络

7月17日,银保监会刚刚给银行系统提了要求,让银行在地方党委政府领导下,遵循市场化、法治化原则,主动参与合理解决“保交楼”工作中的资金缺口问题。

银行想支持“保交楼”工作,首要前提是项目资产得干净,具备办理抵押贷款的条件。

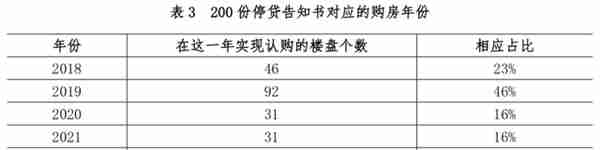

易居研究院智库中心的《2022年全国烂尾楼研究报告》指出,根据已经统计的200个发出“强制停贷通知书”的楼盘情况,有46个楼盘是2018年认购的,占比23%;有92个楼盘是2019年认购的,占比46%;有31个楼盘是2020年认购的,占比16%;有31个楼盘是2021年认购的,占比16%。

其中,2018-2019年认购的楼盘占比最高,这些楼盘多数已经逾期交付,停工已久,项目存在复杂的债务纠纷。

大家都记得,在某品牌房企出现信用爆雷的时候,因为其土地储备集中在一二线城市,而且高端楼盘产品知名度很高,很多房企曾洽谈收并购这家房企,但是最终都摇摇头退出。

去年以来,为了帮助房地产市场出清和避免烂尾楼的问题,金融部门专门为信用好的房企授信并购贷,希望通过收并购的方式帮助信用出险的企业和项目实现市场出清。

但是,最终成功收并购的案例很少。即便是地方政府协调了金融机构想给予一些条件好的楼盘支持,但面对“剪不断理还乱”的项目债权、股权利益纠葛,依然很难发力。

项目层面存在的诸多利益纠葛当中,有个很特殊的利益方:信托。

在2021年以前,信托广泛存在于房地产项目融资当中,尤其是拿地环节,项目不具备贷款条件,信托多作为过桥资金进来,而受制于投资房地产的政策限制,信托多采取“明股实债”的方式进入。

例如,A信托公司对某地块的投资,采取由开发商、信托公司等几家单位合资成立一家新的项目公司B公司,A成为B公司的股东,然后以股东借款的方式将信托资金注入B公司,当B公司摘地成功并申请到开发贷的时候,信托资金会陆续退出,退出节奏由双方商定。

在一线城市,信托资金一般作为拿地时的前融资金参与,在项目实现第一期开盘的时候,基本就可以退出。因为信托资金成本比较高,一线城市拿地的开发商信用资质比较好,在项目开工或申请到预售证以后,就可以申请到利息比较低的开发贷或按揭贷,就会将信托资金置换出去。

但是在二三线城市,由于本地中小开发商资金实力较弱,很多时候就将信托资金作为一种长期资金使用,而信托资金的年化成本都在10%以上。

名门翠园就是郑州当地民营企业名门地产2016年拿下的郑州金水区旧改综合项目。项目占地604亩,建筑面积约200万平米,共分9期开发,目前已经开发销售了6期,有业主超过6000户。

截至目前,距离这些业主手中的销售合同上规定的最晚交房日期已经过去了一年多。

此前,名门地产为翠园项目设立的圣鸿置业已经被中融信托控制100%股权,据媒体报道,中融信托投入超过20亿元。

名门翠园因为地段好,宣传有名校配套,开盘以后销售很火爆,在2018年还拿下了郑州楼市销冠,所以谁也没想到它会停工,甚至走向烂尾。

去年,名门地产已经“爆雷”。而名门翠园项目从2019年底就陷入停工状态。

名门翠园作为郑州市最著名的有烂尾风险的项目,自2019年底开始,经历了漫长的由政府、业主、中融信托、施工方参加的复工谈判,但是一直没有结果。

据知情人士介绍,郑州市政府和金水区政府高度重视名门翠园的保交付问题,多次协调。之前复工的最大卡点就是中融信托作为实控方,不同意在没有清偿信托借款的情况下解押被抵押的在建工程等资产。

中融信托曾想了很多办法来拯救名门翠园,例如引进代建方,还曾引入佳源国际来接盘,但是都没有成功。

这次,名门翠园复工工作能取得重大进展,主要是中融信托做出了重大让步,同意解押被抵押的资产用于向银行申请贷款。与此同时,施工单位也表态一定做好保交付工作。

在之前的《“保交付”是个技术活儿》一文中,曾提到我们对一线保交付工作调研的一些情况,尤其是施工方以复工为要挟,讨要欠款,甚至要求锁定施工价格、后续付款方式等情况。

要想做好保交付工作,施工方利益协调是个关键问题。因为,之前房地产高周转时代,开发商要求施工方垫款、商票支付的情况很普遍,还美其名曰“供应链融资”,很多高负债的开发商已经将施工方的融资能力榨取到了极限。

当然,在名门翠园复工复产工作中发挥最大作用的是郑州市政府和金水区政府,没有他们近3年不放弃的协调,项目在利益纠纷中会越陷越深。

其实,如上述易居那份专门针对烂尾楼的报告指出,出现保交付问题的楼盘多数是2018-2019年认购的。此时正是房地产高周转的顶点,信托资金等利息成本很高的短期资金都被引入房地产开发当中,而这些金融债主名义上是股东,其清偿顺序排在债权后面,实际上它们却是债主,信托资金也是从广大投资者处募集的,信托投资者要的是保底、利息较高的债权回报。

在信托资金以“明股实债”方式进入房地产开发的时候,多数都针对股权身份做了规避,即与开发商签了“抽屉协议”,一旦项目出现风险,信托资金会优先拿下项目全部股权,实现全面控制。中融信托估计也是投资名门地产项目,投资成了“股东”。

7月17日,银保监会提出对“保交楼”工作高度重视,加强与住建部、中国人民银行等部门的协同配合,坚持“房住不炒”,坚持“稳地价、稳房价、稳预期”,支持地方更加有力地推进“保交楼、保民生、保稳定”工作。

银保监会负责人提出四点要求:

一是在地方党委政府领导下,银行保险机构应积极参与相关工作机制,配合压实企业、股东等相关各方责任,银行要积极履行自己的职责,既要遵循市场化、法治化原则,又要主动承担社会责任,千方百计推动“保交楼”。

二是指导银行在地方党委政府“保交楼”工作安排的总体框架下,坚持摸清情况、实事求是、科学分类、精准施策,主动参与合理解决资金硬缺口的方案研究,做好具备条件的信贷投放,协助推进项目快复工、早复工、早交付。

三是做好客户服务工作,加强与客户沟通,个性化地满足居民客户的不同需求,信守合同,践行承诺,依法保障金融消费者合法权益。

四是有效满足房地产企业合理融资需求,大力支持租赁住房建设,支持项目并购重组,以新市民和城镇年轻人为重点,更好满足刚需和改善型客户住房需求,努力保持房地产市场运行平稳有序。

信托公司归银保监会监管,这两年,自信托业监管新规实施以来,信托行业逐渐撤离或减少投资房地产。日前,银保监会同意新华信托依法进入破产程序。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。